21 Feb Patent Box: novità e criticità del passaggio dal vecchio al nuovo regime

Per il regime del Patent Box, introdotto per la prima volta nel nostro ordinamento nel 2015 [1], è arrivato il momento di un profondo restyling: alle prime rilevanti modifiche introdotte dal “Decreto Fiscale” (D.L. n. 146/2021) hanno fatto seguito alcune novità portate dalla “Legge di Bilancio 2022” (L. n. 234/2021).

In particolare, l’agevolazione, che inizialmente consisteva in una parziale detassazione del reddito derivante dall’utilizzo di alcuni beni immateriali, è stata ora trasformata in una sorta di “super deduzione” del 110% dei costi di ricerca e sviluppo sostenuti in relazione a brevetti industriali, software coperti da copyright e disegni e modelli [2].

Come avviene per ogni restyling, le opinioni degli addetti ai lavori sono contrastanti: a fronte di una semplificazione complessiva e di una maggiore accessibilità all’agevolazione, si segnala un depotenziamento nel tax saving potenzialmente ottenibile dalle imprese.

Resta in ogni caso innegabile la funzione del Patent Box che continua a rappresentare una delle principali leve per finanziare la ricerca e attrarre investimenti in Italia.

Vediamo insieme quali sono le principali novità introdotte dalla normativa e le criticità del passaggio dal vecchio al nuovo regime.

Il Patent Box: soggetti beneficiari e beni agevolabili

Il recente restyling non ha riguardato i potenziali beneficiari dell’agevolazione.

Il Patent Box resta quindi accessibile a tutti i soggetti titolari di reddito di impresa, a prescindere da dimensioni e forma giuridica, anche se non residenti in Italia, purché residenti in Paesi con i quali sia in vigore un accordo per evitare la doppia imposizione e con i quali lo scambio di informazioni sia effettivo.

Come chiarito dal Provvedimento dell’Agenzia delle Entrate del 15 febbraio 2022 (di seguito, per brevità, il “Provvedimento”), il regime è accessibile ai soggetti qualificati come investitori, ovvero titolari del diritto allo sfruttamento economico dei beni agevolabili che realizzano gli investimenti in attività rilevanti per la propria attività d’impresa, sostenendone i costi, assumendosi i rischi e avvalendosi dei risultati.

Rispetto al passato è invece cambiato l’ambito di applicazione del Patent Box.

La “Legge di Bilancio 2022” ha infatti limitato l’agevolazione ai seguenti beni immateriali, utilizzati direttamente o indirettamente [3] nello svolgimento dell’attività d’impresa:

- Software protetto da copyright;

- Brevetti industriali [4];

- Disegni e modelli

Si è quindi ristretto il novero dei beni agevolabili, che prima comprendeva anche i marchi d’impresa [5] e il know-how.

Un’altra novità rispetto al precedente regime riguarda la definizione di attività di ricerca e sviluppo agevolabile.

Mentre la normativa precedente faceva riferimento alle attività di ricerca e sviluppo finalizzate “allo sviluppo, al mantenimento, nonché all’accrescimento” del valore dei beni agevolabili [6], il “Decreto Fiscale” fa ora riferimento alle attività di ricerca e sviluppo finalizzate alla “creazione e allo sviluppo” dei suddetti beni [7].

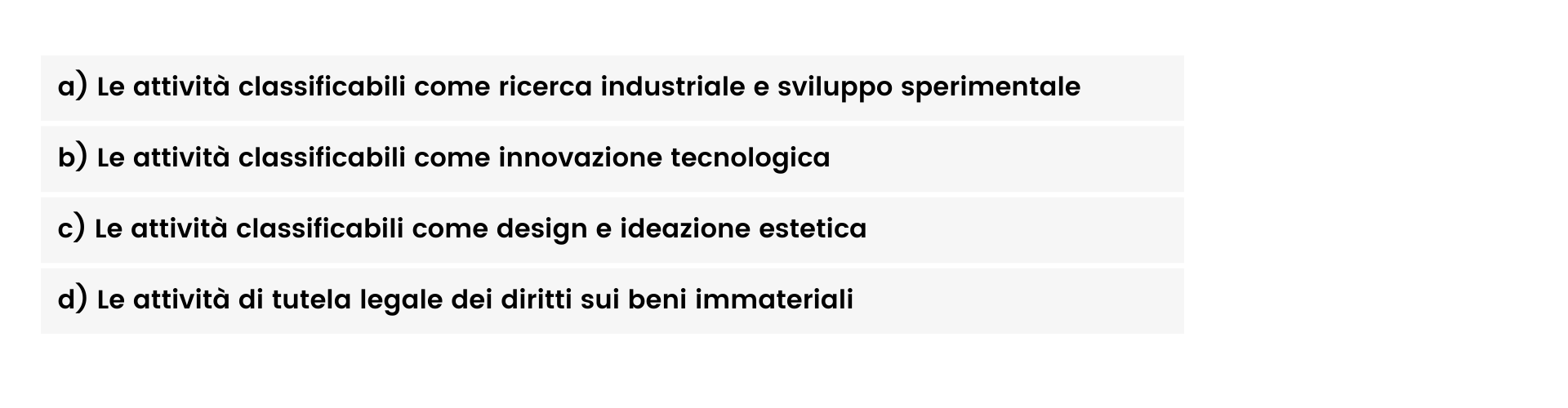

Il Provvedimento del 15 febbraio 2022 è andato ulteriormente nel dettaglio, precisando che le attività rilevanti ai fini dell’agevolazione sono [8]:

Resta inoltre immutata la possibilità di svolgere le attività di ricerca e sviluppo oggetto di agevolazione internamente o anche mediante contratti di ricerca stipulati con società diverse da quelle che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa ovvero con università o enti di ricerca e organismi equiparati.

Resta inoltre immutata la possibilità di svolgere le attività di ricerca e sviluppo oggetto di agevolazione internamente o anche mediante contratti di ricerca stipulati con società diverse da quelle che direttamente o indirettamente controllano l’impresa, ne sono controllate o sono controllate dalla stessa società che controlla l’impresa ovvero con università o enti di ricerca e organismi equiparati.

Modalità di calcolo e fruizione dell’agevolazione

La principale novità del restyling del Patent Box riguarda la modalità di calcolo dell’agevolazione.

La nuova versione si sostanzia in una “super deduzione”, valida sia ai fini IRES che IRAP, del 110% dei costi di ricerca e sviluppo sostenuti a decorrere dal periodo d’imposta in cui il bene agevolabile ottiene un titolo di “privativa industriale”.

Tale agevolazione è applicabile a partire dall’esercizio 2021 (per i soggetti con esercizio coincidente con l’anno solare, ai quali per semplicità si farà riferimento).

L’applicazione dell’agevolazione è subordinata all’esercizio di un’opzione [9] della durata di cinque periodi di imposta, irrevocabile e rinnovabile.

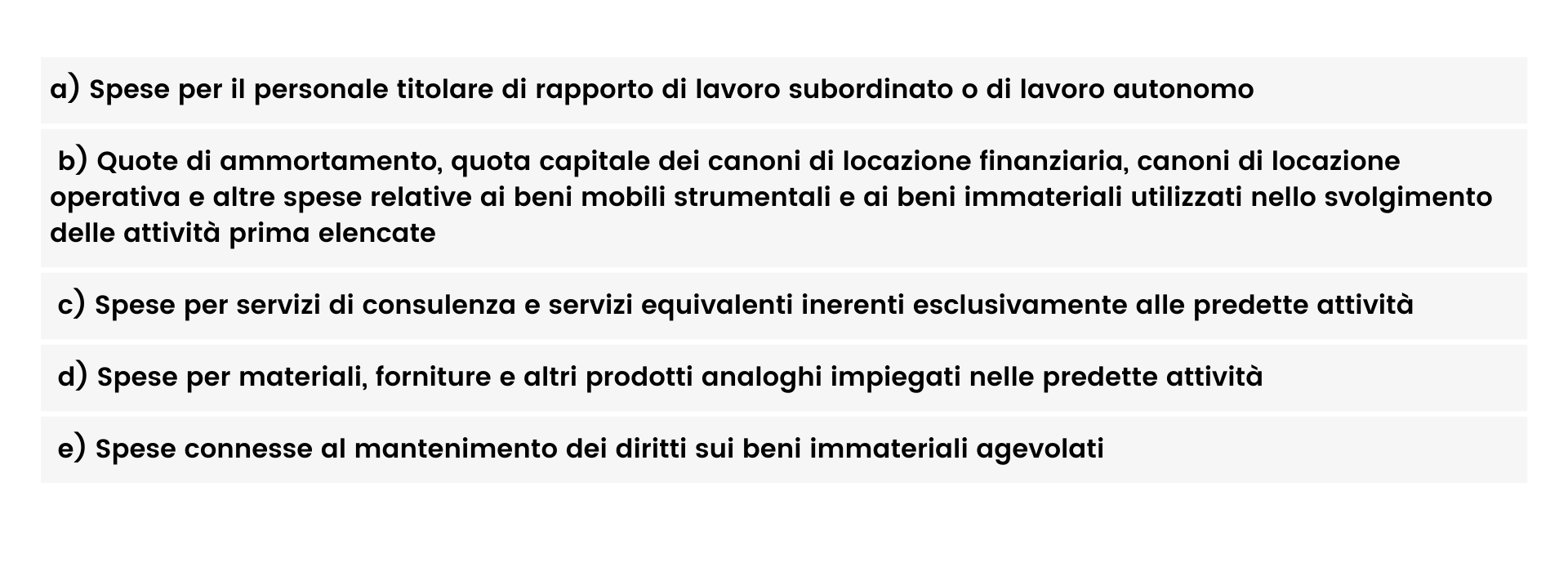

Il recente Provvedimento ha chiarito quali siano le spese agevolabili con la nuova super deduzione:

Il Provvedimento ha inoltre chiarito un aspetto decisivo: le spese devono essere considerate nel loro ammontare fiscalmente deducibile e sono imputate, ai fini del calcolo della maggiorazione del 110%, a ciascun periodo di imposta in base al principio di competenza [10] indipendentemente dai regimi contabili adottati e dall’eventuale capitalizzazione delle stesse.

Il Provvedimento ha inoltre chiarito un aspetto decisivo: le spese devono essere considerate nel loro ammontare fiscalmente deducibile e sono imputate, ai fini del calcolo della maggiorazione del 110%, a ciascun periodo di imposta in base al principio di competenza [10] indipendentemente dai regimi contabili adottati e dall’eventuale capitalizzazione delle stesse.

Questo significa che l’agevolazione è immediatamente applicabile e non segue le vicende contabili dei costi sostenuti.

La documentazione idonea

Resta immutata la possibilità di indicare tutte le informazioni necessarie alla determinazione della maggiorazione del 110% tramite documentazione idonea.

Il Provvedimento chiarisce che la documentazione è costituita da un documento, predisposto in relazione a ciascun periodo di imposta di applicazione del regime del Patent Box, articolato in due sezioni A e B:

- La sezione A con le informazioni relative alla società beneficiaria dell’agevolazione e alle attività rilevanti svolte, inclusa una relazione tecnica;

- La sezione B con le informazioni relative alle spese agevolabili sostenute in riferimento a ciascun bene immateriale

Le micro-imprese e le PMI possono predisporre la documentazione in forma semplificata, fornendo le medesime informazioni, coerentemente con le dimensioni della propria struttura organizzativa e operativa.

La produzione del set documentale nel corso di accessi, ispezioni, verifiche o di altra attività istruttoria da parte dell’Amministrazione finanziaria consente al contribuente di avvantaggiarsi del regime della “penalty protection” e cioè della disapplicazione della sanzione da “dichiarazione infedele” [11] qualora dai controlli effettuati venisse rettificata la maggiorazione fiscale e di conseguenza quantificata una maggiore imposta dovuta (o un minor credito spettante).

Ma la produzione della documentazione non è di per sé sufficiente per accedere al regime premiale; è necessario darne comunicazione all’Agenzia delle Entrate nella dichiarazione relativa al periodo d’imposta per il quale si beneficia dell’agevolazione [12].

Bisogna infine ricordare che la totale assenza di documentazione comporta il recupero integrale dell’agevolazione, con conseguente applicazione degli interessi e l’irrogazione di sanzioni.

Il meccanismo di recapture

Una delle novità più interessanti del nuovo regime del Patent Box introdotta dalla “Legge di Bilancio 2022” è il meccanismo del c.d. recapture ottennale [13].

Tale meccanismo consente, nel periodo di imposta in cui uno dei beni immateriali agevolabili ottiene un titolo di privativa industriale, di applicare la maggiorazione del 110% alle spese sostenute per attività che hanno contribuito alla creazione del bene, purché tali spese non siano state sostenute oltre l’ottavo periodo di imposta antecedente a quello di ottenimento della privativa industriale.

Ciò significa che se un’impresa ha ottenuto una privativa industriale nel 2021, sarà possibile applicare la super deduzione del 110% ai costi di ricerca e sviluppo sostenuti per la realizzazione di tale privativa sin dal 2013.

La relazione tecnica alla “Legge di Bilancio 2022” ha chiarito che tale meccanismo di recapture è invece precluso per i costi di ricerca e sviluppo sostenuti per privative ottenute nei periodi di imposta precedenti al 2021.

Però la norma non ha chiarito come gestire il recapture nel caso del software.

Per tale bene, infatti, in presenza dei requisiti di creatività e originalità, la tutela giuridica prescinde da un titolo di privativa, in quanto la protezione del diritto d’autore sorge al momento della creazione del codice oggetto del programma da parte dell’autore e prescinde da qualsiasi formalità.

Stessa questione vale per il disegno e modello comunitario non registrato, la cui protezione esiste anche in assenza di un titolo formale di privativa.

Il Provvedimento ha chiarito che ai fini del recapture, sono comprese tra le attività rilevanti anche le attività di ricerca fondamentale e di ideazione e realizzazione del software protetto da copyright.

Sono invece escluse dal recapture le spese già considerate nell’ambito del calcolo del vecchio Patent Box.

Il cumulo con il credito d’imposta R&S

Altra novità della “Legge di Bilancio 2022” è l’abrogazione dell’incompatibilità tra Patent Box e credito d’imposta per le attività di ricerca e sviluppo, inizialmente prevista dal “Decreto Fiscale”.

Dunque, per tutta la durata dell’opzione, le imprese possono usufruire contemporaneamente del nuovo Patent Box e del credito d’imposta R&S [14].

Questa novità è interessante anche alla luce del meccanismo di recapture e al recente riconoscimento, da parte dell’Agenzia delle Entrate [15], che la mancata indicazione del credito d’imposta nella dichiarazione dei redditi relativa all’anno di sostenimento dei costi costituisce sì una violazione, ma non ostativa alla fruizione del credito [16].

La sinergia tra queste due agevolazioni genera benefici potenziali sulle spese di ricerca e sviluppo sostenute a decorrere dal 2015 (anno di introduzione del credito d’imposta R&S) in relazione a titoli di privativa industriale conseguiti nel periodo d’imposta 2021 e successivi.

La norma transitoria per il “vecchio regime”

A partire dal periodo d’imposta 2021 non sarà più possibile esercitare l’opzione per il “vecchio” Patent Box né esercitare l’opzione per l’autoliquidazione da parte di chi si trovi quinquennio di opzioni esercitate precedentemente.

Resta invece possibile esercitare l’opzione per il “vecchio regime” con riferimento al periodo d’imposta 2020 mediante l’invio di dichiarazioni dei redditi integrative.

È inoltre possibile passare al “nuovo regime” [17] per coloro che hanno validamente esercitato o rinnovato l’opzione per il “vecchio regime” con riferimento al periodo d’imposta 2020 o precedenti e che si trovano nel quinquennio di decorrenza dell’opzione. Ciò non è permesso però a chi ha già sottoscritto un accordo di ruling, ovvero esercitato l’opzione per l’autoliquidazione.

Autore:

Marco Natarella, Senior associate presso Lexjus Sinacta

Note:

[1] Art. 1, commi 37-45, Legge di Stabilità 2015 (Legge n. 190/2014).

[2] Il “Decreto Fiscale” prevedeva una super deduzione ridotta (90%) ma estesa anche ai marchi d’impresa e ai processi, formule e informazioni relativi a esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili (il cosiddetto “know-how”).

[3] Per utilizzo diretto si intende l’utilizzo nell’ambito di qualsiasi attività aziendale che i diritti sui beni immateriali riservano al titolare del diritto stesso, mentre per utilizzo indiretto la concessione in uso del diritto all’utilizzo del bene.

[4] Inclusi i brevetti per invenzione, le invenzioni biotecnologiche e i relativi certificati complementari di protezione, i brevetti per modello d’utilità, nonché i brevetti e certificati per varietà vegetali e le topografie di prodotti a semiconduttori.

[5] Agevolabili sino al 2016 e poi fugacemente reintrodotti dal “Decreto Fiscale”.

[6] Art. 8 D.M. 28 novembre 2017.

[7] Art. 6, comma 4, D.L. Fiscale.

[8] Per la definizione delle attività di cui alle successive lettere a), b) e c) il Provvedimento rimanda al Decreto MISE del 26 maggio 2020 relativo al credito d’imposta per le attività di ricerca e sviluppo.

[9] Da esercitarsi nella Dichiarazione dei Redditi relativa al primo periodo di imposta di utilizzo dell’agevolazione.

[10] Si cita l’art. 109 del TUIR

[11] Sanzione dal 90% al 180% della maggior imposta dovuta o della differenza del credito utilizzato (art. 1, comma 2, D. Lgs. 471/1997).

[12] In assenza di comunicazione, in caso di rettifica della maggiorazione, risulta applicabile la sanzione per infedele dichiarazione.

[13] Disciplinato dall’art. 6, comma 10-bis, della Legge di Bilancio 2022.

[14] Prorogato fino al 2031 dal comma 45 dell’art. 1 della L. 234/2021 (“Legge di Bilancio 2022”).

[15] Risposta a Interpello n. 396 del 09/06/2021.

[16] Il recupero retroattivo in questo caso però prevede l’invio di una dichiarazione dei redditi integrativa relativa agli anni in cui avrebbe dovuto essere comunicato il credito e il pagamento di una sanzione per la violazione formale.

[17] Da esercitarsi mediante comunicazione all’Agenzia delle Entrate.