24 Gen Legge di Bilancio 2022: incentivi e agevolazioni per l’innovazione nelle imprese

La Legge “Finanziaria 2022” (Legge n. 234/2021), con la sua entrata in vigore negli ultimi giorni dell’anno, ha portato diverse novità a favore delle imprese che nel 2022 vorranno puntare sul digitale. Sono state infatti prorogate alcune misure agevolative per sostenere gli investimenti in innovazione tecnologica (tra cui Industria 4.0), ricerca e sviluppo.

Nello specifico, sono stati prorogati:

- Il credito d’imposta per investimenti in beni strumentali nuovi “Industria 4.0”

- Il credito d’imposta ricerca e sviluppo, transizione ecologica, innovazione tecnologica e altre attività innovative

Anche AWMS, piattaforma di workforce management per le fabbriche, rientra tra i beni immateriali nuovi “Industria 4.0” descritti dalla normativa. Questo significa che le aziende manifatturiere che decidono di investire sulla digitalizzazione la gestione della forza lavoro, possono recuperare sotto forma di credito d’imposta l’investimento sostenuto.

Vediamo nel dettaglio le novità portate dalla nuova Legge di Bilancio sulle agevolazioni per imprese e innovazione.

Crediti d’imposta per investimenti in beni Industria 4.0

I crediti d’imposta per investimenti in beni strumentali “nuovi” Industria 4.0, spettanti esclusivamente alle imprese, sono stati prorogati fino al 31/12/2025.

Questo significa che è possibile utilizzare l’agevolazione fino al 30/06/2026, a condizione che entro il 31/12/2025 sia accettato l’ordine e siano versati acconti pari almeno al 20% del costo di acquisizione.

Soggetti beneficiari

I crediti d’imposta in esame:

- Spettano alle imprese residenti in Italia, comprese le stabili organizzazioni di soggetti non residenti

- Non spettano alle imprese soggette a procedure concorsuali o destinatarie di sanzioni interdittive

Inoltre, per ottenere l’agevolazione, è necessario il rispetto delle norme in materia di sicurezza sul lavoro e il corretto adempimento degli obblighi di versamento dei contributi previdenziali e assistenziali dei lavoratori.

Investimenti agevolabili

L’agevolazione riguarda gli investimenti in beni materiali e immateriali strumentali nuovi.

Sono esclusi gli investimenti in:

- Autoveicoli

- Beni materiali strumentali con coefficiente di ammortamento < 6,5%

- Fabbricati e costruzioni

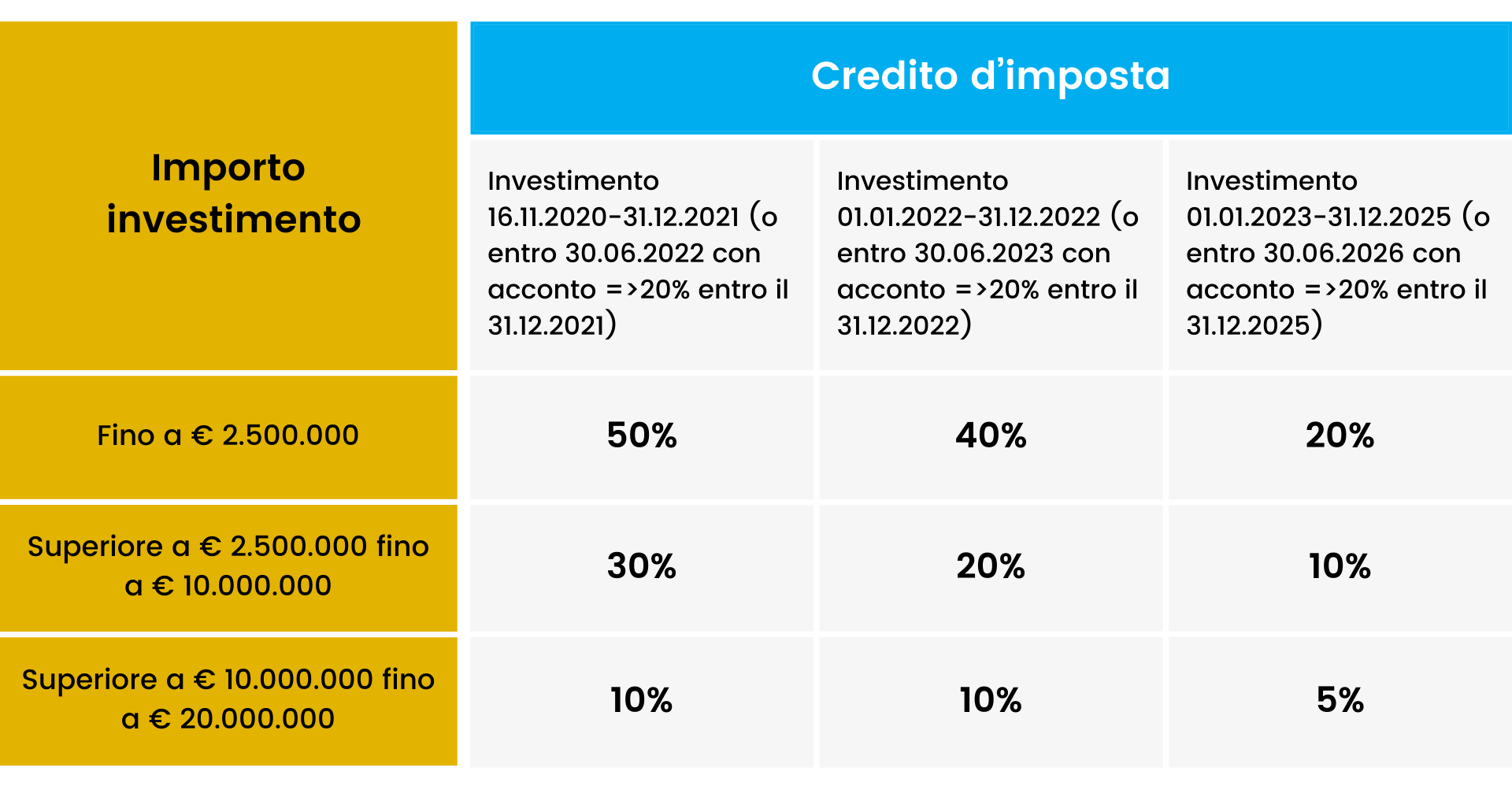

Sia per i beni materiali che per quelli immateriali, il credito d’imposta varia a seconda dell’importo e del periodo di effettuazione dell’investimento, vediamolo nel dettaglio:

Beni materiali nuovi “Industria 4.0”

Il limite massimo di costi complessivamente ammissibili è di € 20.000.000.

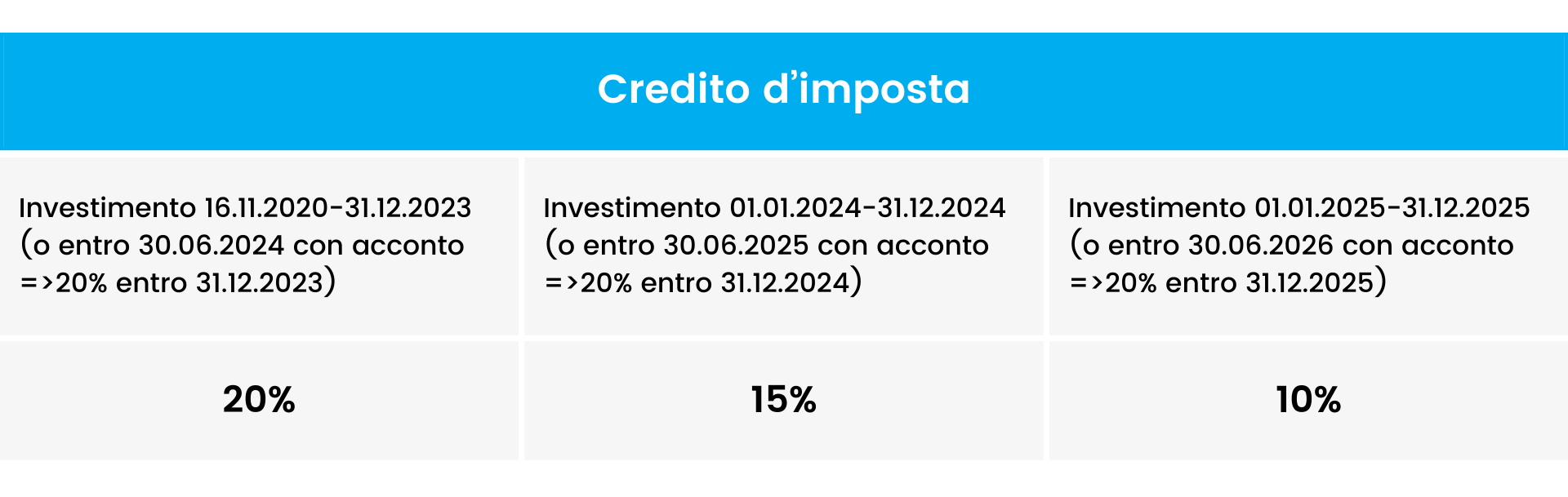

Beni immateriali nuovi “Industria 4.0”

Il limite massimo annuale di costi complessivamente ammissibili è di € 1.000.000.

Come utilizzare il credito d’imposta?

Il credito d’imposta si può utilizzare in compensazione in F24, in 3 quote annuali di pari importo a partire dall’anno in cui è avvenuta l’interconnessione e l’integrazione del bene al sistema di fabbrica. Questo è un requisito indispensabile.

Inoltre, non è tassato ed è cumulabile con altre agevolazioni sugli stessi investimenti.

Ecco cos’è necessario per usufruire dell’agevolazione:

- Inviare una comunicazione specifica al MISE (la mancata comunicazione non pregiudica la spettanza dell’agevolazione);

- Predisporre una perizia asseverata che attesti la presenza dei requisiti tecnici e l’interconnessione (per i beni inferiori a € 300.000 è sufficiente una dichiarazione del legale rappresentante);

- Riportare nelle fatture il riferimento alle norme relative all’agevolazione;

- Conservare la documentazione che attesta il sostenimento del costo e la corretta determinazione dell’importo agevolabile.

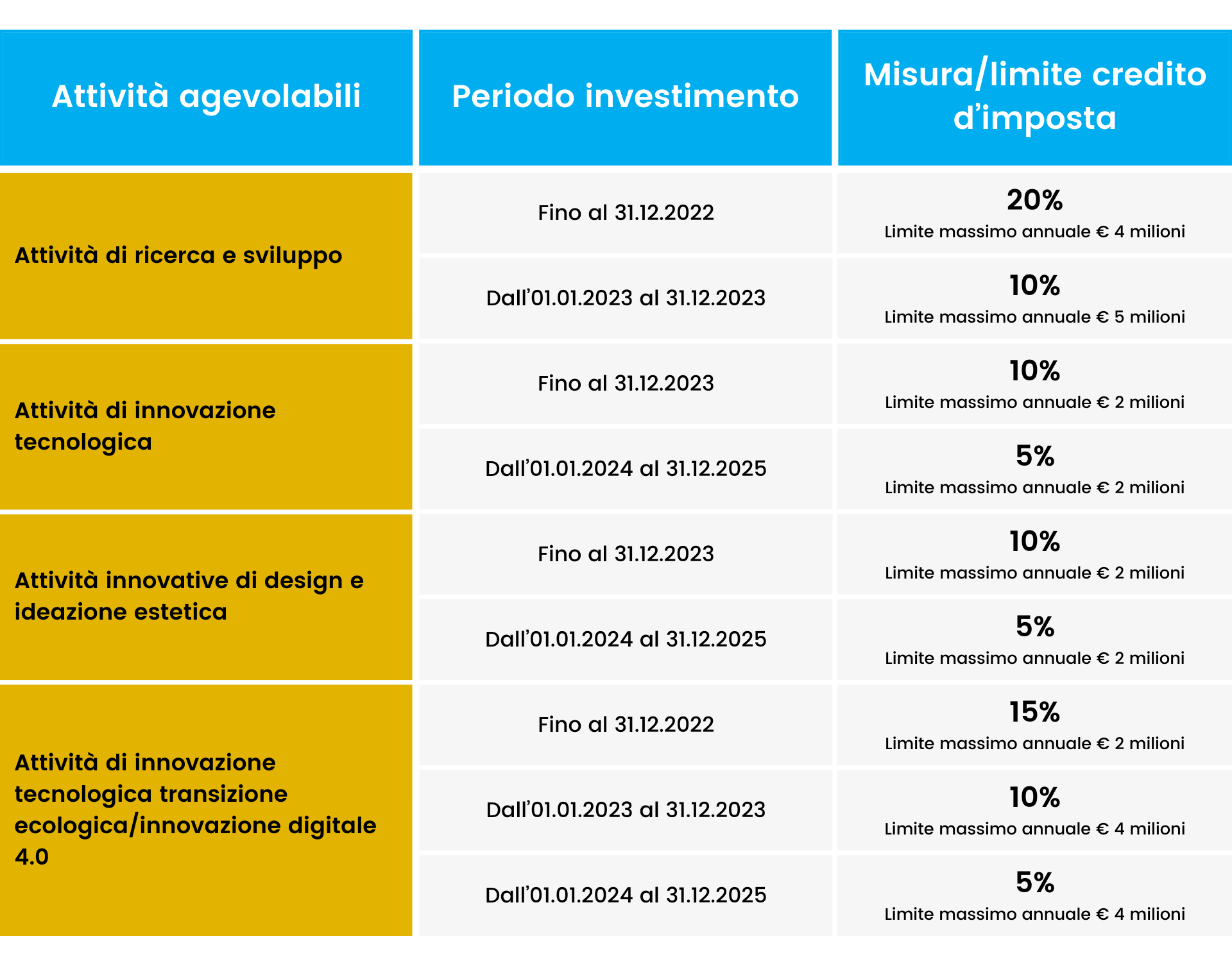

Crediti d’imposta per investimenti in ricerca e sviluppo, in transazione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative

La Finanziaria 2022 ha prorogato anche il credito d’imposta per investimenti in ricerca e sviluppo, in transazione ecologica, in innovazione tecnologica 4.0 e in altre attività innovative. In particolare:

- Fino al 31.12.2023 per gli investimenti in ricerca e sviluppo

- Fino al 31.12.2025 per gli investimenti in:

- Transizione ecologica

- Innovazione tecnologica 4.0

- Altre attività innovative

La misura del credito varia a seconda dell’attività agevolabile e del periodo di effettuazione dell’investimento:

Autori:

Matteo Rava, Partner presso Lexjus Sinacta

Marco Natarella, Senior associate presso Lexjus Sinacta

Giorgia Zerbetto, Responsabile finanza agevolata presso Azzurrodigitale e AWMS